本文首发于学术科普平台VoxChina网站,原题为 Wealth Redistribution in the Chinese Stock Market: the Role of Bubbles and Crashes,作者为安砾(清华大学五道口金融学院)、边江泽(对外经济贸易大学金融学院)、楼栋(伦敦政治经济学院),和施东辉(上海证券交易所及复旦大学泛海国际金融学院)。翻译:Jack。中英文请见公众号“思想也是市场”

【提要】我们运用完整的中国股市交易和持仓数据发现,在2014-2015年大牛市与股灾期间,中国家庭所持风险资产的财富不平等现象显著加剧:由于这一时期的主动交易,顶端0.5%的家庭获得了收益,而底层85%的家庭亏损,损失达2500亿元人民币,均相当于它们所处类别初始投入资本的30%。而在市场相对平静的时期,顶层和底层家庭的投资收益差异要小得多。我们在文中对此发现提出了一些可能的解释,并讨论了其背后的寓意。

在过去的半个世纪,财富不平等现象在全球明显加剧(Alvaredo等),最引人注目的一点是,超级富人群体(在财富分配中最顶层的0.01%)所占财富份额大幅上升。

这种财富集中度的提高,部分可归因于收入分配的不平等,但它同样是金融投资收益差异的结果。对于后一种原因,正如皮凯蒂在他的畅销书(《21世纪资本论》,Piketty,2014)中强调的,“有钱人恰恰比穷人能够获得更高的平均回报率。”巴奇(Bach,2019)、坎贝尔(Campbell,2019)、法格伦(Fagereng,2019)等学者在对北欧和印度市场的研究中获得了相同的发现。

2014-2015:中国股市的泡沫及破裂

我们最近的工作论文探讨了中国市场中,股票投资对家庭(散户)财富集中度的影响。特别地,我们着重于研究股市泡沫和破裂在财富转移中的作用。

我们集中关注这些特殊时期有三方面原因:

一是泡沫-破裂时期总是伴随着异常高的交易量和收益率波动,形成大规模的财富再分配效应;

二是与市场平静时期相比,在泡沫和破裂的阶段往往难以确定最终输赢。比如,伟大的物理学家和精明的投资者牛顿,就曾在南海泡沫里输掉了所有积蓄。

第三,也是最重要的原因,虽然泡沫-破裂这类现象在发达国家已不常见,在发展中国家却仍然极为普遍。

近年的学者研究发现,那些重要的、早期的生活经历对几十年后个人的经济决策仍具有影响(Malmendier & Nagel,2011)。在这些发展中国家,极端价格波动虽然只是短暂现象,但它反复出现,会对数亿家庭的日常行为和福利产生长远影响(Badarinza,2019)。

于是,我们聚焦于2014年7月至2015年12月中国股市泡沫及破裂这一时期。当时,股市像经历了过山车一样:从2014年7月初至次年6月12日达到顶峰,期间上证综指上涨超过150%,到2015年12月底,指数又从高点暴跌40%。为了将这一极端时期产生的财富再分配效应与市场平静时期相比较,我们也对2014年6月前两年半的市场数据进行了同样的分析。

不同类型的投资者

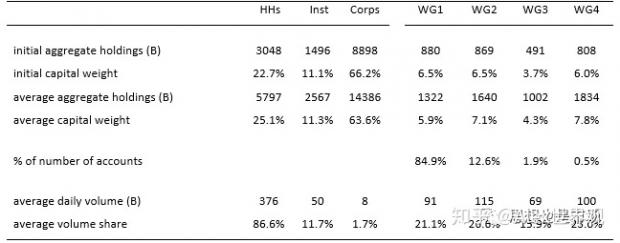

我们从上海证券交易所获得了相关信息数据,包括所有投资者约4000万个账户的详细持仓和交易记录。我们将所有这些账户主要分为三类:家庭(散户)、机构和法人。法人账户包括其它公司的交叉持股和国有企业股权。对第一类家庭(散户)账户,我们又根据其所有持股市值和账上现金,细分为四个组别:低于50万元人民币(WG1),50万到300万(WG2),300万到1000万(WG3),1000万以上(WG4)。

表1列出了各个投资者类别的账户价值和交易量(单位:10亿元人民币)。平均而言,法人账户虽然在整体市场价值中占近64%,但只贡献了总交易量的不足2%;机构账户占市场价值的11%、交易量的约12%;散户占总市值的25%,却占交易量的近90%。

在家庭(散户)这个群体,四个组别的资本额和交易量占比大体平衡。而从账户数量上看,处在底层的财富最少的那一组占所有散户账户数的85%,顶层财富最多的一组只占账户数的0.5%。

表1 不同投资者类别的账户价值和交易量

资本流动及财富迁移影响

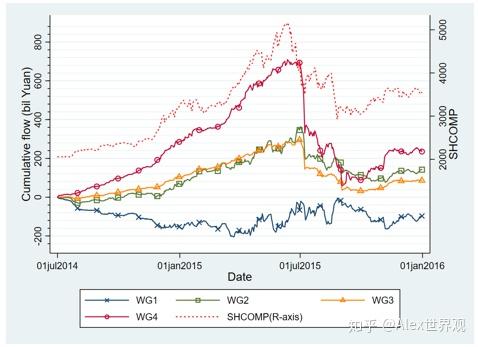

我们将重点研究散户群体的投资情况,它们在总交易量中占到近90%。如图1所示,在市场上涨时期,顶层0.5%的家庭进入股市,而底层85%的家庭却减少了股票持仓。股指达到高峰后不久,富人组别便迅速离场,将部分股票抛售给了小散户,另有一部分被法人接盘。

图1 泡沫-破裂时期的个人投资累计资金流向

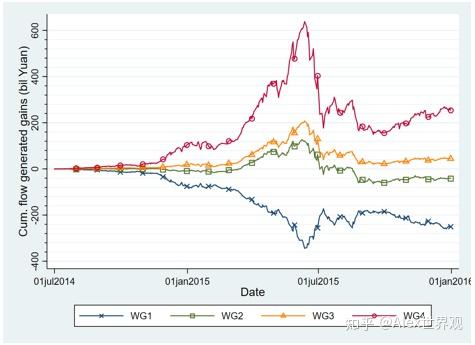

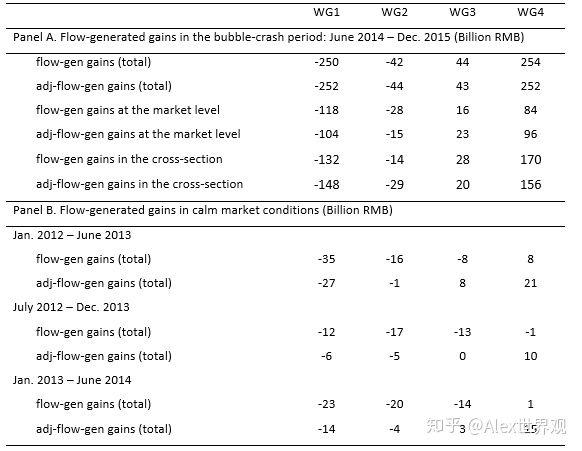

接下来,我们为不同财富组别计算资金流动及交易产生的盈亏情况,如图2。相较于相同期初资产的买入并持有(buy-and-hold)策略,从2014年7月到2015年12月,底层85%的投资人由于主动交易合计损失2500亿元人民币,而同期,顶端0.5%的投资人却赚了2540亿元。

假设投资于股市的每1元人民币都追踪市场指数,即可以忽略复杂的投资组合影响,这样,上述财富再分配中有约1000亿元源于资金进出市场,剩下的1500亿元则是由选股不同带来的结果。

这些数字还显示,与2014年6月的初始账户价值相比,在18个月内累计的持仓变化及交易,给底层散户群体带来28%的亏损,给顶端群体带来31%的收益。

图2 持仓及交易对散户累计产生的投资收益

与之形成鲜明对比的是,在平静的市场条件下,财富的再分配效应比泡沫-破裂时期要小得多。如表2所示,在2014年6月之前的两年半中,任何18个月期限内,超级富人群体(在股票财富分配中排名前0.5%的人士)的收益最高为210亿元人民币,折算成比例的话,比他们的初始财富值仅增长3%,而泡沫-破裂时期增长则达30%。市场平静期底层散户的损失也呈现同样的状况。

表2 波动与平静市场条件下交易产生收益对比

为何如此?

对于这些发现,我们考虑了多种可能的解释。其中最自然的一种可能是,不同金融资产层级的投资者具有不同的财务再平衡考虑。确实,一个简单的投资组合选择模型,如果允许不同人群在股市上有不同的风险暴露,就可以部分产生我们研究中呈现的资金流入流出的趋势。

但是,由这种再平衡交易所带来的盈亏——更广意义上,任何与实现的市场收益成线性关系的反馈交易策略所带来的盈亏——仅能解释我们观察到的群体间大规模财富转移的很一小部分(不到10%)。

我们倾向于认为,研究样本反映的财富再分配现象,至少部分来源于家庭投资技能和信息上的差异。研究发现,上述市场层面1000亿元的财富再分配中,有近一半是因为小散户的择时能力不佳。与泡沫形成之初的账户相比,选择在泡沫行情期间入市的新投资者(往往缺乏经验),遭受了更高比例的损失。就整个市场而言,新入市者仅占投资资本的18%,却承受了30%的财富流失。

股票交易的横截面分析(选股分析)显示,底层85%家庭的资金流会非常显著地负向预测未来股票收益,而顶端0.5%家庭的交易却和未来股票收益正相关。

我们研究的一个重要启示是,小散户和超级富人在选股和持时上的差异,尽管在股市平静期也有所体现,但在波动和交易量飙升的泡沫-破裂时期,会急剧放大。

进一步推断

超级富人组成的0.5%的顶端投资者,在泡沫-破裂时期大发横财,而最底层的85%却代价惨重。这样的结果有重要的政策启示。人们通常认为,只要鼓励所有家庭更多参与股票市场或其它风险金融市场,社会就能变得更富裕、更平等,特别是对市场参与度和群众金融知识水平都较低的发展中国家。但事实是,贫穷者、金融知识匮乏者投身于充满泡沫和破灭的金融市场,其结果很可能是财富的缩水。

还有一点需要特别指出,重要的早期经历对数十年后的个人经济决策仍具影响。因此,决策者和学者有义务向人们强调,虽然被动的参与股票市场能让人们有机会改善福利(对穷人更是如此),但是,穷人大量的主动交易(active trading)则可能获得的是相反结果。*

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}